透彻科技

透彻科技[本站 行业] 近两年,新能源汽车市场迎来迅猛增长。乘联会数据显示,11月新能源车国内零售渗透率已经达到40.4%,较去年同期36%的渗透率提升4个百分点。

伴随着市场的扩张,新能源汽车的出行需求和补能需求也在不断增大。尤其私人用户的增多,让用户的差异化服务需求也在日趋凸显,充换电运营市场迎来许多新的挑战。

“10万、100万的车主对充电的服务、需求是不一样的。相比较运营车辆,私家车辆更注重品质、服务”,中国汽车工业协会充换电分会、中国电动汽车充电基础设施促进联盟副秘书长仝宗旗在2023中国汽车充换电生态大会演讲中说道。

当然,用户面临的补能痛点还有很多,例如充电平台不互通,充电APP功能不完善,包括有些不能预约、信息显示不准确、占位的问题,还有跨城市充电平台覆盖度的问题。

值得关注的是,整车市场的内卷态势已经延伸到了补能领域。在2023中国汽车充换电生态大会上,卷的声音此起彼伏。对于运营商来说,公共快充站竞争压力大,投入的成本越来越高。同时,市场上正在大面积普及和推广超充概念,但投入成本很高,收回成本的周期很长。有些运营商甚至因为选址问题,面临有桩没车、亏本经营的现象。

此前有业内人士称“整个充电网络设施还停留在3G时代,但新能源汽车已经进入5G时代。”可这些问题的存在,如何才能助力其从3G时代跨入5G时代呢?

中国充电基础设施迎来第三波浪潮

在华为数字能源技术有限公司智能充电业务总裁刘大伟看来,传统充电基础设施已经不能适配新能源汽车产业发展及用户充电需求。首先是运维成本高,模块年失效率在10%以上,其次是设备寿命短,平均寿命只有3-5年,再则就是用户体验差,噪音大于80db,还有出行焦虑大,充电时长大于1小时。

对此,市场正在加快以超/快充为主的高质量充电基础设施目标网建设。

如何定义“高质量”?刘大伟认为,至少能带来五大收益。对于用户来说,充得上,充得快、充得好,有路的地方就有超充;其次是设备的高质量,高可用度、长生命周期;第三是投资高收益,更多的充电量,通过新模式增加收益;第四是车网高效益,增强电动车竞争力,能源调度管理;第五是资源的高利用,高土地利用率和高电力利用率。

2023年,各大车企都在加速推出800V高压平台车型,并且呈现从高端向中低端车型的渗透与普及趋势。今年11月,50余款800V高压大功率平台电车亮相广州车展,预计到2025年支持高压超充车型占比将超40%。

“800V电压平台已成为主流,大功率液冷充电技术是缓解用户充电焦虑的最优解决方案。”杭州闪电速能科技有限公司CEO王小飞表示。华为也认为,充电设备的技术架构正在走向“全液冷、模块化、智能功率池子化,直流母线”。

全液冷超充技术通过高可靠设计与高质量验证,使用寿命可达15年以上,可以有效保护设备(气冷会产生积尘,影响使命寿命)。另外,充电主机还支持叠光与直流叠储,实现智能削峰,一次部署减免市电改造,未来可持续平滑演进,为场站运营商带来商业正循环。

全模块化可实现超充/快充的灵活组合,功率按需部署。另外,全矩阵智能功率分配架构则可提升“功率利用率”和“时间利用率”,提升盈利。按照华为的测算,功率池化共享,市电公里利用率可提升30%。

当然,在超/快充的大趋势下,这还远远不够。氢能再一次发挥出了它在“超充网络普及”中的作用。

“当我们去利用传统电力系统,也就是高可靠性的规划方式去响应新型的以新能源为主体的电力系统发展,势必会遇到一些问题,资产投资过大,周期长,还有资产利用率比较低的问题。这时氢能可以为其赋能。”氢积电能源技术(上海)有限公司CEO陆颖在演讲中说道。

简单来说,氢能可以提供临时供电解决方案,可以帮助客户更好地进行盲点覆盖,也就是在电力系统建设已经相对比较成熟的城中心或末端电网难以支持的场景提供多一种选择。当遇到电力增容困难、申报周期长、投资比较大的区域,氢能可提供非常灵活的供能解决方案。

“换电共享”时代到来?

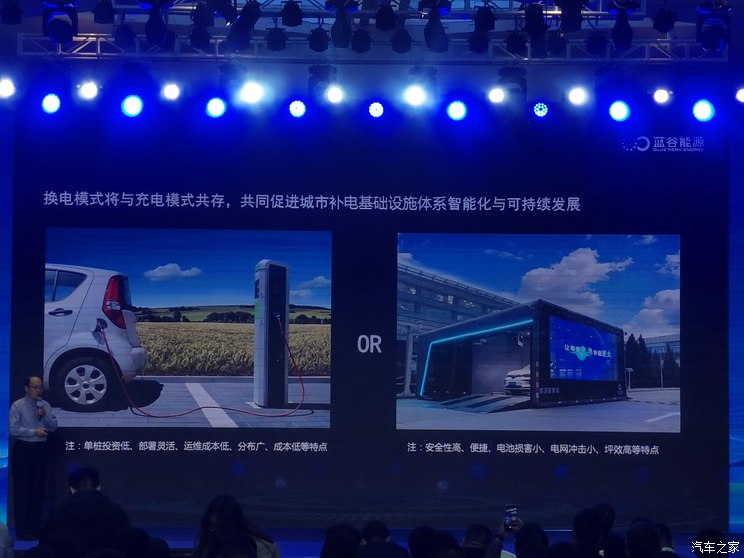

除了超/快充之外,换电模式也正在发挥着自己独特的作用。尽管此前业内对其有不小的争论,但不可否认的是,换电模式正与充电模式共存,共同完善补电基础设施体系。

据上海蔚来汽车有限公司高级副总裁沈斐表示,换电已经成为蔚来用户最喜爱的家加电方式。据统计,今年6月份,换电电量的占比已经达到58.1%。

换电模式核心解决了高频运输车辆的效率问题和电池的寿命问题。车辆的运营时间提升1.25倍,电池寿命是快充电模式的3倍。“换电模式对电池检测、及时维护、环境保证、操作安全等保障,更容易形成可持续发展的产业。”蓝谷智慧 (北京)能源科技有限公司董事长王水利表示。

沈斐也再次重申换电对于产业发展的好处,其可实现17%-30%的电池资源节约,整体利用率是充电站的3倍左右,可帮助电网消纳更多风电光伏等清洁能源。

但换电模式目前在推广过程中还面临诸多挑战,首先就是投资大、回报周期长,一个换电站要投资500万-1000万,投资回报期长达7-10年。其次是选址难,增容难,尤其是核心城市,土地稀缺,价格居高。再就是电池标准不统一,不同的车辆匹配电池不一致,无法互通。

对此,王水利提出四点建议。第一、以换电模式为基核,多能互补,降低成本,提高收益。具体就是打造换、储、充、检、服一体化的全链能源解决方案,实现多种绿色能源互动,满足多样化补能需求及服务场景。

第二、通过产业联盟,构建卫蓝共同体,解决场地、电力增容问题。例如政府可以进行场地支持、电网提供电力增容支持、商圈可以共享场地与电力增容、交通枢纽提供场地支持。

第三、通过场景扩展,逐步实现换电标准化、规模化,提升边际收益。由单一企业向多企业扩展,同一换电网络多品牌共享;由单一车型/业务向多车型/业务扩展,同一型号电池多车型共享。

第四,伴随AI,大数据发展,打造城市运营综合能源服务平台,形成“更安全、更智能、更高效”的智能能源服务模式。

自2020以来,国家鼓励新能源充换电基础设施的建设,换电模式和标准得到了多个部门出台政策的支持。2023年购置税减免优化政策的推出更是进一步利好换电车型的销售。可以说,电池与换电的标准化及通用化正在为换电共享合作铺平道路。

就在上月下旬,蔚来相继拉长安、吉利加入换电大家庭,后续还有更多伙伴加入。按照蔚来的标准化电池包路径,第一步是以蔚来现有电池包作为合作起点(2023-2025年),第二步与合作伙共同定义2-3款标准流通在乘用车换电网络的电池(2025年),第三步是随着电池技术的发展,共同定义“完美电池”,推广到更大层面。

至于换电站与电池的资产管理与运营模式,蔚来的核心策略是委托运营方式。

如何让运营商赚钱以及省钱?

关于充电桩运营商所面临的增长和盈利问题,上述已有不少介绍。可如何解决这一问题呢?

天津大真电器集团有限公司董事长王雷提到了一个新的风口――目的地充电。在2022年之前,大家都在大量地抢公共快充站,但问题是城市公共停车场资源是有限的,城市供电能力容量也是有限的。

目的地充电主要指住宅区、办公区、酒店等这些场所。其优势,一是人流量稳定,充电需求大;二是车辆可以长时间停放,不需要等待充电;三是对充电速度要求不是很高,目的地电源容量有限,配置小电流、交流桩即可。当然,更重要的,对于运营者来说,投资成本低,投资风险小,回本周期快。

“国家陆续也出台了目的地充电政策,包括一些补贴、明星工程、振兴乡村,甚至我看到一个城市以党建口为主在大力推目的地充电,所以我觉得未来的两到三年里面大面积地布局目的地充电将是一个新的业绩增长点。”王磊说道。

特来电新能源股份有限公司董事长于德翔也提出要构建电动汽车移动储能+可调负荷的“虚拟电厂”。

“未来建好虚拟电厂,可以多元化拓展营收。运营商不只靠服务费赚钱,还有售电、调峰、现货交易、从电动汽车低谷充电高峰放电赚取的费用中抽成。”于德翔表示。

在他看来,未来的充电场站不应只建充电桩,而是要建充电网。按照不同用户的需求、不同的充电时间,充电网可分为5种:公交充电网、居民小区充电网、公共充电网、企事业园区充电网、物流充电网。这5张网都建好后,能支撑70%以上的充电需求。

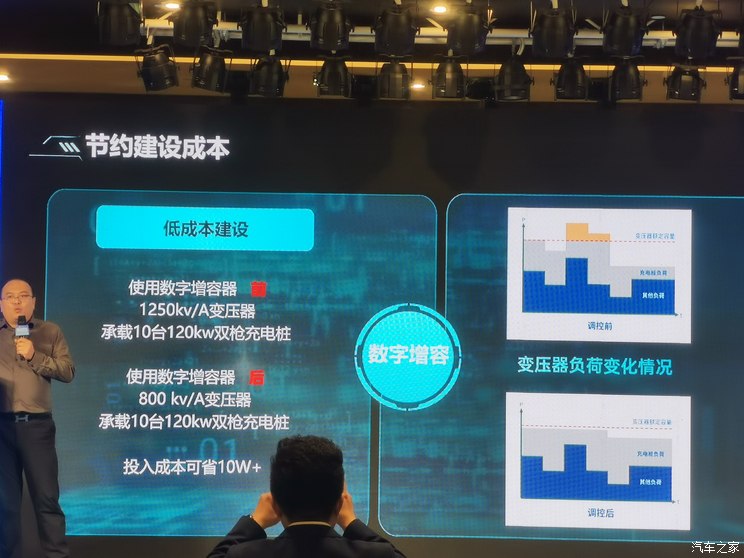

对于如何降低投入成本?王磊提出了自己的方案――数字增容技术。该方案可提高配变利用率,解决公共充电站“报装难”、“负荷受限问题。还能挖掘公共变压器供电潜力,提高原有供电能力的30%,在柔性调控保障用电安全的前提下,“多建桩、增建桩”,提升200%的建桩数量,这样可以切实保障用户充电需求,把变压器负荷发挥最大化。

同时,利用数字增容技术,还能够保障社区变压器在安全的运行区间,避免同时充电导致的变压器过载风险。按照他的估算,使用数字增容器前,1250kv/A的变压器可承载10台120kw双枪充电桩,使用数字增容器后,800 kv/A变压器就可以承载10台120kw双枪充电桩,投入成本可省10W+。

诚然,再通过充电桩的建设规模来衡量其发展水平和能力已然不合适。同样内卷的补能市场,需要通过技术、创新来更好地服务用户,同时增加自身的盈利能力。此次大会上,所有人都在谈高质量,也都在建言献策。因为眼下,只有补能体系的高质量构建,才能进一步扩大新能源市场的渗透率,新能源市场的渗透率提高了,才能为补能市场带来更大的利益空间。